55 / 68

55 / 68

UNTERNEHMEN & MÄRKTE

55

BERLINER WIRTSCHAFT 06/17

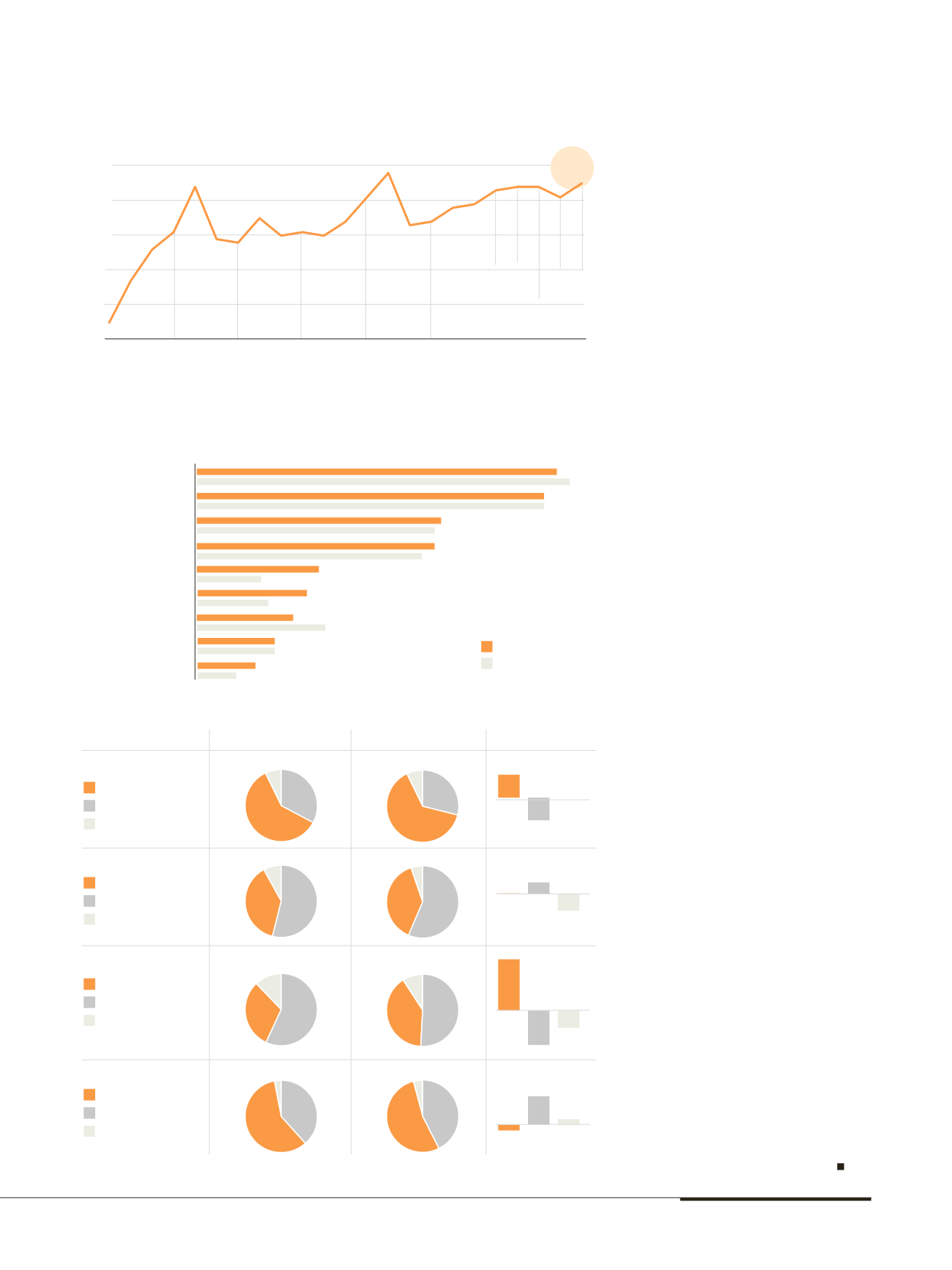

2010

2016

2017

2015

2014

2013

2012

2011

Quelle: IHK

Grafik: Henriette Anders

145

105

144

148

133

141

144

100

110

120

130

140

150

Jahresbeginn

Herbst

Frühsommer

Jahresbeginn

Frühsommer

KONJUNKTURKLIMAINDEX BERLIN

Geschäftslage

Frühsommer

Veränderung

Risiken für die Wirtschaftliche Entwicklung

33%

60%

7%

gut

befriedigend

schlecht

29%

+4%

+2%

-4%

±0%

-3%

±0%

+9%

-6%

-3%

+5%

-1%

+1%

7%

56

54

38

58

54

37

37

35

19

17

15

12

12

9

6

10

11

20

in Prozent

Frühsommer 2017

Jahresbeginn 2017

64%

Jahresbeginn

Geschäftserwartung

Beschäftigungspläne

54%

38%

8%

56%

5%

38%

57%

31%

12%

51%

9%

40%

Investitionspläne

27%

2%

41%

32%

40%

3%

eher günstiger

eher gleichbleibend

eher ungünstiger

zunehmend

gleichbleibend

abnehmend

steigend

gleichbleibend

fallend

Index: Saldo aus negativen und positiven Einschätzungen zu Geschäftslage und -erwartungen.

Werte kleiner 100: negativ überwiegt; größer 100: positiv überwiegt.

Inlandsabsatz

Auslandsabsatz

Finanzierung

Arbeitskosten

Fachkräftemangel

Wechselkurse

Energiepreise

Rohsto preise

Wirtschaftspolitik

plätzen sind gut, wenn auch zunehmend

Engpässe bei spezialisierten Fachkräften

existieren beziehungsweise sich für die

Zukunft abzeichnen. ZumTeil können die

Unternehmen dieser Gefahr durch neue,

innovative Ausbildungsformate, etwa das

Duale Studium, begegnen. Doch es be-

darf verstärkter, konzertierter Anstren-

gungen von Politik und Wirtschaft, um

des Risikos des Fachkräftemangels lang-

fristig Herr zu werden.

Standort muss fit gemacht werden

Kaum Dynamik zeigt sich dagegen bei

den Investitionsplanungen. Seit gerau-

mer Zeit bleibt die Zeitreihe ihrem Ni-

veau treu – was weder zur Sorge noch

zu übergroßem Optimismus Anlass bie-

tet. Es planen 75 Prozent der Befragten

zu investieren, vier Prozentpunkte mehr

als noch zu Beginn des Jahres und deut-

lich mehr als vor zwei oder drei Jahren.

Zuversichtlich stimmt, dass weiterhin

mehr als die Hälfte der Investitionspla-

nungen expansiv sind, das Investitions-

volumen demnach steigen soll. Dennoch

bleibt auch in Berlin die nachdenklich

stimmende Beobachtung bestehen, dass

die Investitionsdynamikmit demWachs-

tumstempo nicht Schritt hält.

Die wachstumsförderliche Binnen-

struktur Berlins ist stabil. Wichtige exter-

ne Wachstumstreiber hingegen dürften

sich vor einer Phase der Neuorientierung

befinden. So geht die Niedrigzinsphase in

den Industriestaaten demEnde entgegen.

Erste Signale dazu kommen aus den USA,

und die EZBwird – spätestens nach dem

2019 anstehenden Wechsel an der Spit-

ze – folgen.

Darüber hinaus dürfte in dem Maße,

in dem die Wirtschaften in anderen eu-

ropäischen Ländern wieder Tritt fassen,

relativ weniger Kapital Deutschland und

seine Metropolen als Safe Haven ansteu-

ern. Und ab 2020 ist einwieder rasch stei-

gender Ölpreis wahrscheinlich. Langfris-

tig werden die Berlin innewohnenden

Wachstumskräfte also von außen unter

Druck geraten. Dafür muss Berlin als

Standort fit gemacht werden. Sonst heißt

es plötzlich: „All Hands on Deck!“

2010

2016

2017

2015

2014

2013

2012

2011

Quelle: IHK

Grafik: Henriette Anders

145

105

144

148

133

141

144

100

110

120

130

140

150

Jahresbeginn

Herbst

Frühsommer

Jahresbeginn

Frühsommer

KONJUNKTURKLIMAINDEX BERLIN

Geschäftslage

Frühsommer

Veränderung

Risiken für die Wirtschaftliche Entwicklung

33%

60%

7%

gut

befriedigend

schlecht

29%

+4%

+2%

-4%

±0%

-3%

±0%

+9%

-6%

-3%

+5%

-1%

+1%

7%

56

54

38

58

54

7

37

35

19

17

15

12

12

9

6

10

11

20

in Prozent

Frühsommer

Jahresbeginn 2017

64%

Jahresbeginn

Geschäftserwartung

Beschäftigungspläne

54%

38%

8%

56%

5%

38%

57%

31%

12%

51%

9%

40%

Investitionspläne

27%

2%

41%

32%

40%

3%

eher günstiger

eher gleichbleibend

eher ungünstiger

zunehmend

gleichbleibend

abnehmend

steigend

gleichbleibend

fallend

Index: Saldo aus negativen und positiven Einschätzungen zu Geschäftslage und -erwartungen.

Werte kleiner 100: negativ überwiegt; größer 100: positiv überwiegt.

Inlandsabsatz

Auslandsabsatz

Finanzierung

Arbeitskosten

Fachkräftemangel

Wechselkurse

Energiepreise

Rohsto preise

Wirtschaftspolitik

2010

2016

2017

2015

2014

2013

2012

2011

Quelle: IHK

Grafik: Henriette Anders

145

105

144

148

133

141

144

100

110

120

130

140

150

Jahresbeginn

Herbst

Frühsommer

Jahresbeginn

Frühsommer

JU TURKLI AINDEX BERLIN

Geschäftslage

Frühsommer

Veränderung

Risiken für die Wirtschaftliche Entwicklung

33%

60%

7%

gut

befriedigend

schlecht

29%

+4%

+2%

-4%

±0%

-3%

±0%

+9%

-6%

-3%

+5%

-1%

+1%

7%

56

54

38

58

54

37

37

35

19

17

15

12

1

9

6

10

11

20

in Prozent

Frühsommer 2017

Jahresbeginn 2017

64%

Jahresbeginn

Geschäftserwartung

Beschäftigungspläne

54%

38%

8%

56%

5%

38%

57%

31%

12%

51%

9%

40%

Investitionspläne

27%

2%

41%

32%

40%

3%

eher günstiger

eher gleichbleibend

eher ungünstiger

zunehmend

gleichbleibend

abnehmend

steigend

gleichbleibend

fallend

Index: Saldo aus negativen und positiven Einschätzungen zu Geschäftslage und -erwartungen.

Werte kleiner 100: negativ überwiegt; größer 100: positiv überwiegt.

Inlandsabsatz

Auslandsabsatz

Finanzierung

Arbeitskosten

Fachkräftemangel

Wechselkurse

Energiepreise

Rohsto preise

Wirtschaftspolitik