20 / 68

20 / 68

BERLINER WIRTSCHAFT 01/17

20

MEINUNG & MACHER

blierte Vermögensverwalter und Privat-

banken ihr Angebot vollumfänglich digi-

tal anbieten können – natürlich komplett

individualisiert für den jeweiligen Part-

ner hinsichtlich seines Marktauftritts,

seiner Investmentexpertise und seinen

Inhalten. In diesem Kontext beschäfti-

gen wir uns auch intensiv mit der digi-

talen Beratung, richtig.

Wo konkret gibt es Handlungsbedarf?

Die erste Frage ist: Was genau ist eigent-

lich eine digitale Beratung? Wie unter-

scheidet sich die reine Bereitstellung

von Informationen von einer echten Be-

ratung? Da gibt es gute und praktikable

Ansätze. Diese gilt es gesetzlich zu veran-

kern. Genauso hinsichtlich der Anforde-

lisierung zielgerichtet abgebildet und da-

bei auch ThemenwieVerbraucherschutz

berücksichtigt werden können. Erfreu-

licherweise zeigt sich dafür mittlerwei-

le eine hohe Offenheit seitens der Poli-

tik. Zugleich müssen Fintechs die Pro-

zesse der Gesetzgebung verstehen, um

sich konstruktiv einbringen zu können.

S

ind Fintechs Konkurrenz für Banken oder

eher deren Zulieferer?

Der Begriff Fintech wird meiner Ansicht

nach häufig falsch verwendet – näm-

lich dann, wenn er mit Start-ups gleich-

gesetzt wird. Der Begriff steht eigentlich

für Finanztechnologie und die Digitali-

sierung der Finanzindustrie. Die entspre-

chenden Lösungen können von einem

Start-up, aber auch von einem etablier-

ten Unternehmen kommen. Es stellt sich

eher die Frage: Wer übernimmt künf-

tig welche Aufgabe im Finanzsystem?

Denn dort gibt es keine komplette Stand-

alone-Lösung.

Und wie lautet Ihre Antwort?

Durch die Digitalisierung wird die tra-

ditionelle Aufgabenverteilung aufgeho-

ben und es kommen neue Dienste da-

zu, die noch keiner auf dem Radar hat.

Es entstehen neue Wettbewerbssituati-

onen genauso wie neue Kooperationen.

ImErgebnis gilt:Wer erfolgreich seinwill

– egal ob als etablierter oder neuer An-

bieter – der muss irgendetwas systema-

tisch wesentlich besser machen als alle

anderen. Ich halte insofern auch nicht für

ausgeschlossen, dass ein heutiges IT-Un-

ternehmen künftig Finanztechnologien

anbietet – einfach weil es dies mögli-

cherweise am besten macht.

Wir groß können denn die heutigen Start-

ups aus der Fintech-Szene eines Tages wer-

den?

Fintechs können sehr groß werden. Bei-

spiele gibt es ja. Paypal hat heute 200Mil-

lionen Nutzer. Alipay hat auf der Zah-

lungsseite über 400Millionen Nutzer und

Ant Financial über 90 Milliarden Dollar

Assets under Management. Wir sollten

auch in Deutschland das Ziel haben, gro-

ße und global erfolgreiche Unternehmen

zu entwickeln. Das Potenzial ist in jedem

Fall vorhanden.

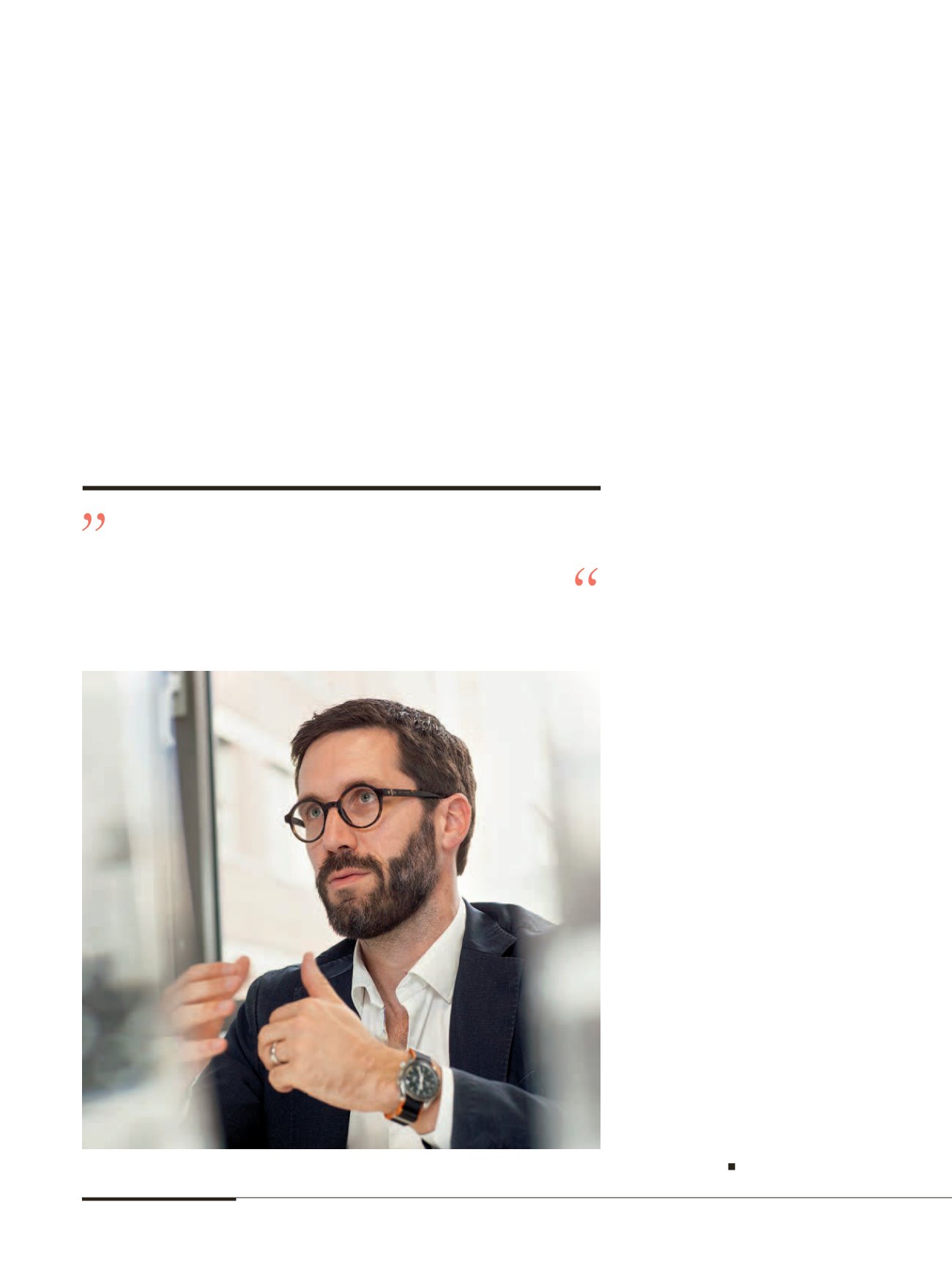

Chris Bartz verfügt über 20 Jahre Erfahrung in der Finanzbranche

FOTO: CHRISTIAN KIELMANN

CHRIS BARTZ

CEO & Mitgründer von Elinvar

Wer erfolgreich sein will – egal ob als etablierter oder

neuer Anbieter – der muss irgendetwas systematisch

wesentlich besser machen als alle anderen.

rungen an die Dokumentation: Eine im

Gespräch vorgesehene Unterschrift passt

aufgrund des Mediums nicht. Auf der an-

deren Seite ist digital eine höhere Trans-

parenz und eindeutigere Dokumentation

möglich. Auch die Vermeidung von Me-

dienbrüchen ist für den gesamten Pro-

zess elementar – Digitalisierung und Fax

schließen sich aus.

Also müssen Fintechs Regulierungsprozes-

se aktiv begleiten.

Ich sehe das als Chance für alle Partei-

en. Die Regulatorikmuss sichweiterent-

wickeln. Der Gesetzgeber muss verste-

hen, was da im Moment passiert. Es gilt

die digitalen Geschäftsmodelle zu ken-

nen, damit die Möglichkeiten der Digita-